73.000 aşılamadı, hedef 70.000

Çin, veriler ve Ukrayna gerilimi dün borsalara satış getirdi…

Çin, veriler ve Ukrayna gerilimi dün borsalara satış getirdi…

Sermaye Piyasaları Uzmanı

Dün yurtdışı piyasalarda Ukrayna geriliminin yanı sıra açıklanan makro veriler ve şirket bilançoları etkili olurken, yurtiçinde de benzer konuların geçerli olduğunu gördük. Bu kapsamda, düne Çin’de bu sabah açıklanan büyüme verisinin ve Ukrayna ordusunun ülkenin doğusunda başlattığı operasyon endişesi ile başlayan Avrupa borsaları, gün ortasında Almanya’da açıklanan ve beklentileri karşılamayan ZEW endeksi ile bu konumunu devam ettirirken, saat 15:30’da yayınlanan ve gelecekteki faiz artırımları ile varlık alımlarının azaltılmasının devam ettirilmesi açılarından büyük bir önemle takip edilen TÜFE verisinin beklentilerden daha iyi gelmesiyle negatif seyrini perçinledi. Güne benzer bir açılış yapan ABD borsaları ise, ilerleyen saatlerde açıklanan şirket bilançolarının bu endişeleri bastırmasıyla eksiden artıya dönerek günü tamamladı. Tüm bu gelişmeler Borsa İstanbul’un bu defa pozitif ayrışmasını sürdürmesine engel olarak bankalar öncülüğünde 73.000’in altına inmesine neden oldu.

Çin’de büyüme son 6 çeyreğin en düşüğünde ama beklentinin üzerinde…

Yeni güne, Çin’de sabah açıklanan büyüme verisinin birincil etkileri ile başlıyoruz. %7,3 olan ilk çeyrek büyüme beklentisine karşılık yayınlanan rakamın tahminlerden daha iyi olarak son altı çeyreğin en düşük seviyesi olan %7,4 oranında açıklanması ve bu durumun Çinli liderlerin ülkede büyümeyi kontrol altına almak için yeni tedbirler alacağı yönünde beklenti yaratması, global borsa endekslerine pozitif etki yaratmış gibi görünüyor. Çin’deki büyümenin yavaşladığı beklentisinin bir süredir fiyatlandırılıyor olmasına karşılık bu saatten sonra yeni fiyatlandırmanın ülkede büyümeyi %7,5 ve üzerinde tutabilmek için alınacak teşvikler, tedbirlerin olacağını düşünüyorum. Ülkedeki büyüme hızının bu şekilde düşmeye devam etmesi halinde, bu durumun global ekonomiye ve borsa endekslerine negatif yansıması kaçınılmaz olacaktır ama şu an için bu olumsuz düşüncenin gerçekleşme ihtimalini daha düşük buluyorum.

Bugün Avrupa’da TÜFE, ABD’de konut satışları, sanayi üretimi, kko ve şirket karları belirleyici…

Günün ilerleyen saatlerinde takip edilmesi gerekecek başlıca veriler ise, Euro Bölgesi’nde TÜFE, ABD’de konut başlangıçları, sanayi üretimi, kapasite kullanımı olacaktır. Euro Bölgesi’nde TÜFE’nin düşmeye devam etmesi halinde, bu durumun Avrupa Merkez Bankası’nı sözlü yönlendirmeden öte bir şeyler yapmaya zorlayacağı ve böylesi bir gelişmenin öncelikle eur/usd paritesinde aşağı yönlü fiyatlandırılacağı unutulmamalıdır. Şayet Avrupa Merkez Bankası bahsedildiği gibi 1 trilyon Euro tutarında bir parasal genişlemeye giderse, eur/usd paritesinde aşağı, borsalarda ise likidite artışının vereceği gazla yukarı yönde bir hareket beklemek daha mantıklı olacaktır. Muhtemelen son zamanlarda Borsa İstanbul’un dirençli kalmasında ve/veya pozitif ayrışmasında Rusya etkisinin yanı sıra bu durum da etkili oldu. ABD tarafındaki verilere geldiğimizde ise, bugün açıklanacak konut satışları ile sanayi üretimi, kko ve IBM, Amex bilançoları yurtdışı piyasaların olduğu kadar BİST’in de yönünde belirleyici olacaktır. Bu çerçevede, ABD makro verilerinin nasıl geldiği yakından izlenmelidir. Eğer veriler iyi gelmeye devam ederse, bu durumun gelişmekte olan ülke borsalarına yansıması, muhtemelen negatif olacaktır. Tüm bunlar çerçevesinde, bugün gösterge endeksin 73.000 direncini aşıp aşamadığı önemli olacaktır. Şayet önümüzdeki günlerde bu seviye aşılamazsa, 70.000 seviyesi destek olarak ön plana çıkacaktır ve büyük bir ihtimalle de test edilecektir.

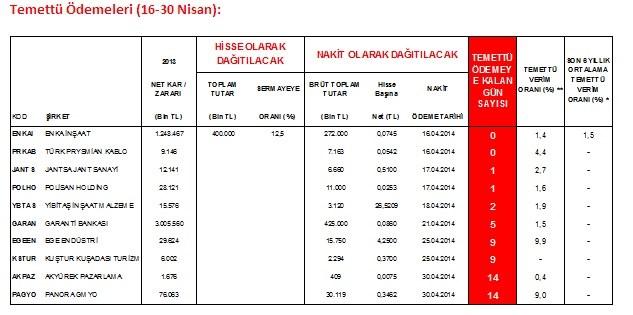

Tabloyu büyütmek için üzerini tıklayın...

Piyasa takvimi:

16 Nisan Çarşamba:

05:00 – (Çin) 1.çeyrek GSYH açıklanacak (Beklenti: 7,3% ; Önceki: 7,7%)

05:00 – (Çin) Mart ayı perakende satışlar açıklanacak (Beklenti: 11,9% ; Önceki: 11,8%)

05:00 – (Çin) Mart ayı sanayi üretimi açıklanacak (Beklenti: 8,8% ; Önceki: 8,6%)

06:30 – (Japonya) Şubat ayı sanayi üretimi açıklanacak (final)

11:00 – (İtalya) Şubat ayı dış ticaret dengesi açıklanacak (Önceki: 365 milyon €)

12:00 – (Euro Bölgesi) Mart ayı TÜFE açıklanacak (Beklenti: 1,0% (aylık) ; Önceki: 0,3% (aylık))

14:45 – (Euro Bölgesi) Avrupa Merkez Bankası, faiz dışındaki konuları görüşeceği ayın 2.toplantısını yapacak

15:30 – (ABD) Mart ayı konut başlangıçları verisi açıklanacak (Beklenti: 965.000 ; Önceki: 907.000)

16:15 – (ABD) Mart ayı KKO ve sanayi üretimi açıklanacak (Beklenti: Sanayi Üretimi 0,4%, KKO 78,7% ; Önceki: Sanayi Üretimi 0,6%, KKO 78,8%)

21:00 – (ABD) `Bej Kitap(Beige Book)` raporu açıklanacak

17 Nisan Perşembe:

09:00 – (Almanya) Mart ayı ÜFE açıklanacak (Önceki: -0,9% (yıllık))

11:00 – (Euro Bölgesi) Şubat ayı cari işlemler dengesi açıklanacak (Önceki: 25,3 milyar €)

15:30 – (ABD) Haftalık işsizlik maaş başvuruları açıklanacak (Beklenti: 312.000 ; Önceki: 300.000)

17:00 – (ABD) Nisan ayı Philadelphia FED endeksi açıklanacak (Beklenti: 10,0 ; Önceki: 9,0)

xx:xx – (Türkiye) Balyoz davasında haklarındaki karar bozulan 88 sanık, hakim karşısına çıkacak

18 Nisan Cuma:

11:00 – (Almanya) Şubat ayı CB öncü göstergeler verisi açıklanacak (Önceki: 117,5)

14:30 – (Türkiye) TCMB Nisan ayı beklenti anketini yayınlayacak (Önceki: GSYH 2,6% (yılsonu))

17:00 – (ABD) Mart ayı CB öncü göstergeler endeksi açıklanacak (Beklenti: 0,5% ; Önceki: 0,5%)

xx:xx - ABD, Almanya, İngiltere, İtalya, Brezilya piyasaları Noel tatilinde olacak

*Beklentiler: Bloomberg’den alınmaktadır

Yazarımızı gün içinde Twitter’da (twitter.com\ozenad) takip edebilirsiniz

{kind=link}