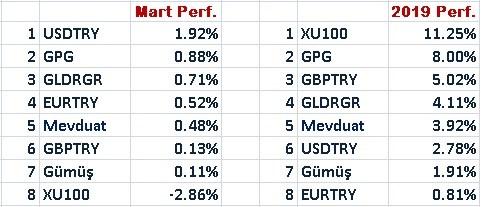

Negatif eğilim bize özel değil. Dünya genelinde borsalar aşağı gelirken gelişen – gelişmiş hemen her ülkede ABD doları değer kazandı.

Bir önceki Pusulada da önemini vurguladığım gelişmiş ülke tahvil faizlerinde sert geri çekilmelere şahit olduk. Lokomotif tahvil olan ABD 10 yıllığında faiz oranı yüzde 2,77’den 2,63’e geriledi.

Ne oldu da global piyasalar bulutların gazabına uğradı derseniz aslında hareket haftanın ilk günü kendi dinamikleri ile ABD cephesinde filizlendi.

Borsalar ABD-Çin pazarlıklarında net bir mutlu son ile karşılaşamayınca önce patinaj yaptılar sonra geri çekilmeye başladılar.

Kırılgan bu atmosferde Perşembe günü ECB ( Avrupa Merkez Bankası ) ekonomiye destek adımını beklenenden çok hızlı bir biçimde devreye sokup hastanın durumu tatsız deyince satışlar hız kazandı.

Piyasa aktörleri “ yapma Draghi durum bu kadar mı kötü “ deyip satış tuşlarına yöneldiler.

Küresel bir durgunluk veya resesyon artık çok yakınımızda olabilir.

Bu yılın başında ABD-Çin ve Brexit süreçlerinde eş anlı mutlu sonlar yaşanacağını düşündüğümü finansal piyasalarda öncesinde fiyatlanan bu iki beklentinin gerçekleşmesi ile birlikte reel ekonomilerde de tetikleyici pozitif etki göstermesini beklediğimi sizlerle paylaşıyordum.

Bu ivme ile büyüme ritmini yitiren dünya ekonomisinin 6-12 ay süreliğine de olsa yeniden canlanması resesyona ise bu fazı takiben yönelmesi baz senaryomdu.

Trump şark kurnazlığına kalkınca bu senaryo çöp olmadıysa da şansı önemli ölçüde azaldı.

Mart sonuna kadar bir anlaşma olmazsa gümrük vergilerini yükselteceğim diyen ABD başkanı bu sürecin hem dünya hem de bu kanal üzerinden ABD ekonomisini tehdit ettiğini görerek geri adım attı.

“ Mart sonu mutlak bir tarih değil ucunu açık bırakıyorum “ dedi.

Ne güzel işte kavga bitti diyebilir miyiz ? Elbette bu da söylenebilir bir anlaşma olana kadar müzakereler sürecek olmadı anlaşamadık diye masadan kalkılmayacaktır.

Ancak bu hali ile ABD-Çin pazarlığı dünya ekonomisi için pozitif akım başlatacak tetikleyici bir misyon kazanamadı.

Benzer bir uzatmalara gidelim hali brexit sürecinde de yaşanıyor.

Önümüzdeki haftalarda ABD-Çin cephesinde sürpriz şekilde mutlak bir anlaşmaya gidilirse sene başında paylaştığım bu senaryo yeniden ön plana çıkacaksa da olasılığının azaldığını kabul etmeliyiz.

Peki şimdi ne olacak ?

Dünya ekonomisi yoruldu. Bir dinlenme ( durgunluk ) gereksinimi içinde ve bu perde zorluklar içerecek.

Ne zaman ?

Piyasa fiyatlamalarına bakarsanız geçen yılın ikinci yarısından itibaren dünya ekonomisi bir durgunluk veya resesyona yönelimi yaşıyor.

Önümüzdeki 12-18 ay içinde ekonomik aktivitenin daha da zayıflaması ve beklenen küresel durgunluk veya resesyonun dünya geneline hakim olması şaşırtıcı olmayacak

Kuşkusuz paylaştığım bu senaryo tek ve kaçınılmaz olan değil.

Bugün göremediğimiz çok farklı dinamikler devreye girebilir ve dünya ekonomisi dinlenme gereksinimini sanılandan çok daha kısa süre içinde ve hafif zayiatlarla da atlatabilir.

Ancak ben bu iyimser senaryonun şansını düşük buluyorum.

Baz senaryom 2020 ortalarına veya sonlarına kadar dünya ekonomisinin zayıf seyredeceği ve ülkemizdeki ekonomik aktiviteye de bunun yansıyacağı yönünde.

Türkiye ekonomisinde de denge arayışı sanılandan daha uzun sürebilir.

Küresel bir kriz mi geliyor ?

Resesyon perdeleri krize elverişli zeminlerdir. Ancak ben bu durgunluk veya resesyonun küresel bir krize dönüşmesini beklemiyorum.

2009 krizi öncesinde dünyada emlak, 2001 resesyonundan önce teknoloji şirketleri balonu vardı.

Bugün varlık piyasalarında bir balon yok. Merkez bankaları çok daha pro-aktif & cesur.

Ya borçlar diyenler olacaktır. Korkmayın kapitalist sistem kendi kuyruğunu yemez.

Ülkeler ve şirketler bazında bu küresel durgunlukta havlu atan sorun yaşayanlar olacaktır ancak bunun domino etkisi ile global bir yangına dönüşmesi güç.

Merkez bankalarının itfaiye gibi devreye girip ( bu süreç şimdiden başladı ) hasarı minimize etmek için etkili adımlar atacağından zerre kuşkum yok.

Ya sonra ?

2021 yılında filizlenip asgari 4-5 sene sürecek pozitif bir evreye dünya ekonomisinin yelken açacağını tahmin ediyorum.

Finansal piyasalar reel ekonomilerde yaşanacakları önceden fiyatlıyorlar.

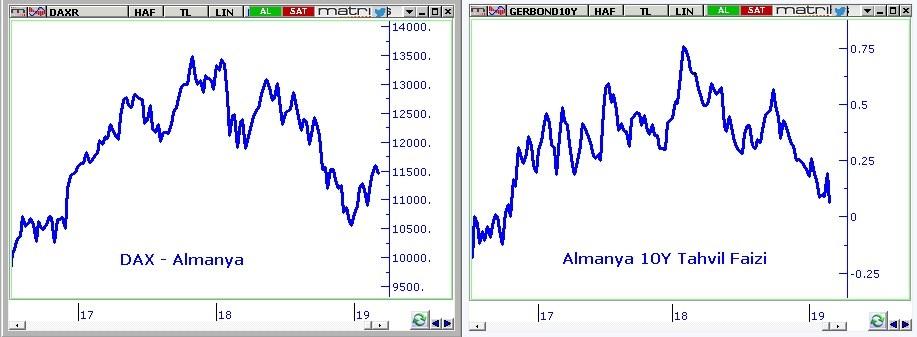

Yukarıda Alman borsa endeksi ve Alman 10 yıl vadeli tahvil faizi yer alıyor.

DAX son bir yılda 13.500 puandan 11.500 puana 10Y Alman tahvil faizi yüzde 0,75’den yüzde 0,06’ya bu kaygı ile geriledi.

Bu durumda küresel bir durgunluk veya resesyon fiyatlarda diyebilir miyiz ?

Hayır bu fazlası ile iyimser olur.

DAX endeksinin en kötü yaşanırken ( 2019 sonlarında veya 2020 başında ) 9.000 – 9.500 bandına gerilemesi Alman 10Y tahvil faizinde de yüzde -0,30 gibi bir seviyenin test edilmesi sürpriz olmaz.

Bunu ABD ‘ye uyarlayalım derseniz önümüzdeki 12 ay içinde Dow Jones endeksinde 21.000 – 21.500 bandı ve 10 yıl vadeli ABD tahvil faizinde yüzde 2,20 ( şu anda 2,63 ) test edilebilir.

Daha ötesi ? Bu tür süreçlere senaryo üretmek hele de bu kadar öncesinde sınırları zorlamak oluyorsa da ben çok ötesinde bir kayıp yaşanacağını sanmıyorum.

Ya Borsa İstanbul ?

Dünya durgunluk veya ılımlı bir resesyonu fiyatlarken BIST 100 endeksinde de yeniden 85.000 – 90.000 bandı ( belki 80.000 ) test edilebilir.

Kesin mi ? Elbette değil.

Sizlerle yüksek sesle düşünür bir tonlamada aklımdan geçenleri & potansiyel risk olarak gördüğüm bir senaryoyu paylaşıyorum.

Geldik en kritik soruya; resesyon fiyatlamasında piyasalar yıkıcı dalga ile ne zaman karşı karşıya gelebilir ?

Bunun bir çırpıda yaşanıp tarih sayfasında yerini alacağını sanmıyorum.

Dünya adına geride kalan bir yılda olduğu gibi zamana yayılarak bu fiyatlamanın gerçekleşmesinin daha muhtemel olduğunu düşünüyorum.

Başka bir deyişle tamam küresel ılımlı bir resesyon veya durgunluk artık fiyatların içinde diyene kadar olan süreçte finansal marketlerde bir yukarı iki aşağı bir eğilim ile paraşütlü bir seyahat daha olası.

Ya bu hafta ?

Doğrusu bu haftanın ( ve devamında belki sonraki birkaç haftanın daha ) borsa endekslerinde talepli bir seyre sahne olması ve BIST 100 endeksinin 105.000 puan civarını Dow Jones endeksinin de 26.250 -26,500 bandını test edebileceği görüşündeyim.

Ancak bu yıl öyle farklı ve öngörülmesi güç ara dalgalardan oluşacağa benziyor ki güneş açacak derken dolu yağışı ile yağmur olur derken bahar havası ile yüz yüze geleceğimiz nice perdeler karşımıza çıkabilir.

Ben yönettiğim yatırım fonunda BIST’de güçlü aşağı yönde savrulmalar yaşanmadıkça net hisse senedi ağırlığını ( kısa süreli ve stop loss’lu pozisyonlar dışında ) yüzde 20 üzerine çıkarmayı pek düşünmüyorum. ( Şu anda bu ağırlık yüzde 11 )

Yüzde 35 olan üst sınırımın yüzde 15 kadar bir bölümünü önümüzdeki 12 ay içinde karşılaşma ihtimalimizin artık masada olduğu bu senaryoya rezerv etme eğilimindeyim.

Bu bakışı ne değiştirebilir ? Önümüzdeki aylarda ABD 10 yıl vadeli tahvil faizini yüzde 2,85 üzerine sıçratacak faktör değişiklikleri olursa tüm senaryoları yeniden masaya yatırmak gerekir.

Finansal piyasalarda romantizm fanatizm rehavet en önemli zafiyetlerdir.

Varlık yöneten herkesin eldeki veriler ile senaryo analizi yapması bununla birlikte ( alıyorlar alalım satıyorlar satalım arabesk tavırlarından bağımsız biçimde ) senaryolarına da daima şüphe ile yaklaşması gerekir.

Bugün sizlerle 12 -24 aylık bir vadeye yönelik görüşlerimi paylaşıyorum.

Vade uzadıkça görüş açısı kaybolur, yanılgı riski yükselir.

Finansal marketlerde ana yollara ilişkin görüşler ile ara yollara ilişkin ( yakın-kısa vadeli hareketler ) stratejileri birbirinden ayrı düşünmek daha rasyonel.

Ana yol riskli ise bu ağırlıkları değiştirmenize neden olmalı ama kısa vadeli beklentilerle yapılan hamleler orta vadeye yönelik senaryolardan bağımsız tasarlanmalı.

Israrla 2019 sonunda BIST ne olur sorusuna pek çok analist 125.000 – 130.000 gibi hedefler verirken benim 115.000 puan civarının ötesi zor demem bu küresel resesyon riskinden ve fiyatlamasının 2019 ikinci yarısının konusu olabileceğini düşünmemden kaynaklanıyordu.

Önümüzdeki hafta ve aylarda öncü ekonomik göstergeleri ve buna yönelik tahvil piyasası fiyatlamalarını dikkatle izleyip bugün şansı görece artmış seçenek haline geldiğini düşündüğüm küresel resesyon senaryosunu test edip sorgulayacağım.

Toparlarsak bu yazı size BIST önümüzdeki 12 ay içinde 85.000 – 90.000 bandına düşecek sinyali üretmesin. Sadece bu riskin masaya geldiğini ve dikkate alınması gereken bir şansa sahip olduğunu düşünüyorum. Gerçekleşip gerçekleşmeyeceğini yaşayarak öğreneceğiz.

Portföyünde yüksek maliyetli hisse senedi olanlar veya yatırımlarından güçlü beklenti içinde olanlar olası bir resesyon fiyatlamasını game over tabelası gibi görmemeli.

Bu gerçekleşse dahi etkisi geçici olacak 2021-2022 döneminde Borsa İstanbul bu kez 115.000 -130.000 değil 150.000 – 170.000 bandı içinde bir adrese tırmanma zemini kazanacak.

Resesyonlar detokstur kapitalist sisteme ihtiyaç duyduğu enerjiyi sağlar.

Döviz cephesi ile noktalayalım.

Yılın ikinci yarsı içinde döviz kurlarında ölçülü bir yükseliş ile karşılaşabilir miyiz ?

Evet bence bunun olasılığı görece arttı.

Bu nedenle önümüzdeki üç ay içinde USDTL’de 5,20 EURTRL’de 5,94 GBPTRY’de 6,70 civarı test edilecek olursa varlıklarda belirli bir ağırlık ile pekala döviz tabanlı enstrümanlara da yer verilebilir. Haftaya buluşmak dileği ile.

GPG HAKKINDA

Geçen yılın sonunda döviz altın hisse senedi ve tahvil piyasalarının tamamına belirli ağırlıklar ile yatırım yapabilen bir yatırım fonu kurdum.

Bu yola çıkarken hem düzenli biçimde mevduat üzerinde getiri sağlamayı hedefledim. Hem de fon yöneticisi ile varlık sahiplerinin iletişim kanalının açık olduğu bu fonun hangi dayanaklar ile ne tür yatırımları gerçekleştirdiğinin bilindiği şeffaf bir modeli hayata geçirmeyi amaç edindim.

GPG hisse senedi yatırımlarınız için bir alternatif değil. Çünkü en çekici şartlar dahi oluşsa borsaya yüzde 35’den daha yüksek ağırlık ile yatırım yapılamıyor.

Tüm banka ve yatırım kuruluşlarından alınabilen GPG’nin yatırım stratejisini varlık dağılımını ve getiri sicilini inceleyebilir bilgi hattına ( 312 438 27 00 ) sorularınızı yöneltebilirsiniz.