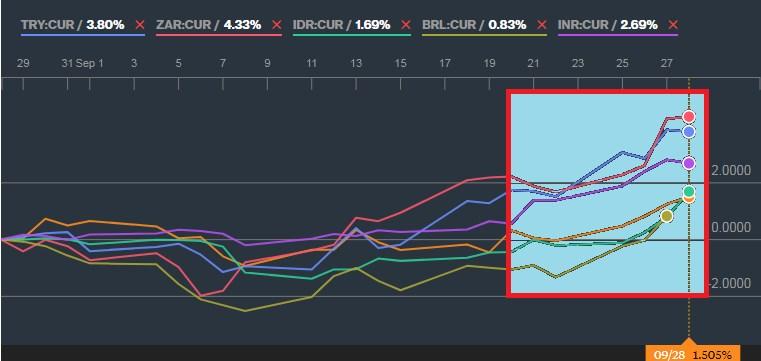

O yüzden dolar kanadındaki gelişmelere odaklanmanın daha gerçekçi olacağını düşünüyorum. Burada da ilk incelememiz gereken Dolar Endeksi’nin (DXY) performansı olacaktır. DXY’nin yılbaşından bu yana aşağı yönlü eğilim içerisinde olduğunu görüyoruz. Ara ara toparlanma gözlemlemiş olsak da bunun “düzeltme” nitelikli bir hareketin ötesine geçemediğini söyleyebiliriz. Yaklaşık son 1 haftalık süre içerisinde ise endeksin bir toparlanma içerisinde olduğunu söylememiz mümkün fakat son 2 aydır 94.00-94.20 aralığının altında fiyatlanıyor olması endeksteki satış baskısının artıran unsurlardan. Kısaca bu seviyeler aşılmadan dolardaki momentum kaybının devam edebileceğini ve aynı zamanda DXY’nin 2017’deki düzeltmelerine bir yenisini daha ekleyebileceğini ifade edebiliriz. Peki endeksteki kısa vadede takip etmiş olduğumuz toparlanmanın sebepleri nelerdi? Şimdi onlara bakalım...

Şahinleşen Fed

Doların son dönemde yeniden şahlandığını gördük/görüyoruz. Bu durumun geçici mi yoksa kalıcı mı olacağını yine gösterge niteliğinde ele almamız gereken DXY bizlere gösterecektir. Şimdi bunu bir kenara bırakarak ABD kanadındaki gelişmelere baktığımızda, ilk etapta göze Fed’in 19 Eylül’de yaptığı para politikası toplantısı çarpıyor. Burada daha önceki güvercin algılanan ifadelerin dışına çıkılması ve aynı zamanda yatırımcıların kafasındaki belirsizliklerin giderilmiş olması yazılı/sözlü basından da takip edildiği gibi Fed’i otomatikman şahin bir konuma getiriyor. Fed Eylül ayı içerisinde gerçekleştirdiği toplantısında tıpkı beklenildiği gibi faizlerde herhangi bir değişikliğe gitmedi. Ancak faizlerin kademeli bir şekilde artacağının ve bu artışların önümüzdeki birkaç yıl için yeterli olacağına değinmişti. Toplantının bir diğer merak edilen unsuru ise 2008 yılından bu yana büyüyen bilanço üzerineydi. Artık herkes 4.5 trilyon dolar seviyelerine dayanan bilançonun küçültme sürecinin başlayacağını biliyordu ama bu sürecin zamanlama olarak ne zaman olacağına dair bir belirsizlik söz konusuydu. 26 Temmuzdaki toplantıda bilanço küçültmesine başlangıcının ‘görece yakın zamanda’ olacağı ifadesine yer verildiğini hatırlatmakta fayda var. Eylül’de bu konuya açıklık getirilerek sürecin Ekim ayında başlayacağı ve bilançonun kademeli, öngörülebilir şekilde küçüleceğinin belirtilmesi bana kalırsa piyasaların asıl istediği tabloyu oluşturduğunu söyleyebilirim.

Kağıttan Kaplan: Trump

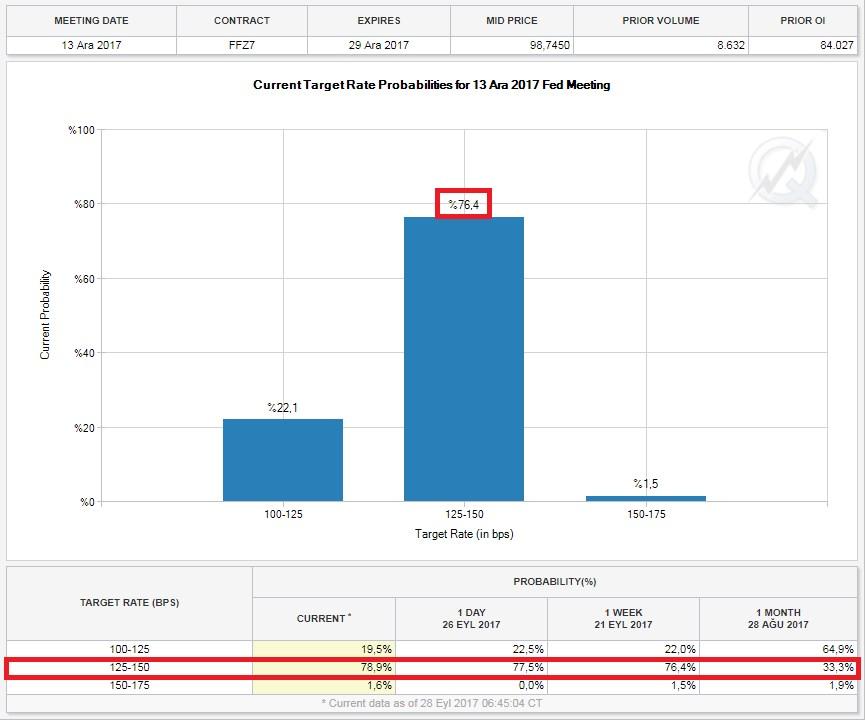

Şuan içinse Fed vadeli kontralarından hareketle Aralık ayında yapılacak toplantıda 25 baz puanlık faiz artırımının yapılacağına kesin gözüyle bakıldığını görüyorum. Bugün itibariyle bu ihtimaller %76 oranında fiyatlanıyor. Siyasi tarafta ise ABD Başkanı Trump ile Kuzey Kore lideri Kim Jong-un’un arasındaki deyim yerindeyse didişmenin etkilerinin döviz bazında etkilerinin azaldığını düşünüyorum. Fakat Kuzey Kore’nin şuanda dünya için ciddi bir tehdit unsuru olarak görüldüğü aşikar. Hal böyle olunca problemli süreç diplomatik yollara çözüme kavuşmadan sorun çözüldü diyemeyeceğiz. Çünkü iş daha da yokuşa sürülürse yokuşun zirvesinde “savaş” unsuru bekliyor olacaktır.

Göreve geldiği günden bu yana dünya kamuoyunun Trump’a karşı oldukça hissizleştiğini gördük. Trump’ın her öne sürdüğü her somut fikrin soyutluğun ötesine geçemeyişi, kredibilitesini neredeyse sıfırın altına çekti ve dün açıklanan vergi reformu konusu bana kalırsa değerlendirebileceği son şansı. Göreve geldiği ilk 100 gün içerisinde yüzde 35 olan kurumlar vergisini yüzde 15’e çekmek istemiş bunda başarılı olamamıştı. Bu sefer bu rakamı yüzde 20 olarak revize edilerek önce Temsilciler Meclisine, daha sonra da ABD Senatosuna sunulacak. Trump’ın bu hamlesi kötü gidişatı olan doları şöyle bir su üzerine çıkarttı. Ama belirttiğim gibi reformun senatodan geçip geçmeyeceği doların akıbetinde belirleyici olacaktır. Toparlayacak olursak, piyasaların sevdiği bu senaryoların bir süre daha devam edeceğini öngörüyorum. Haliyle BİST tarafındaki satış baskısı da bu bağlamda devam edecektir.

BİST-100/Dolar-TL

BİST’te teknik olarak ters bir çanak görünümü mevcut. Satıcılı seyrin devam etmesi halinde 100 bin psikolojik desteği ile 99 bin 300 destekleri oldukça kritik olacaktır. Bu hattın aşılması formasyonu ters çanak formasyonunu tamamlaması açısında destekleyici olabilir. Devamında ise fiyatlamalarda uzun vadede 95 bin hattına kadar sarkma gösterebilir. Kur tarafına geçtiğimizde, 200 günlük hareketli ortalamanın geçtiği 3.6000 direncine oldukça yakın seyrediliyor. Yine büyük resimde alçalan üçgen görünümünde olması ve buranın üst bandının kırılmış olması alıcılı seyri destekler nitelikte. Mevcut dolar bazlı yukarı ivmenin devam etmesiyle fiyatlamalarda yeniden 3.6500 direnci gündeme gelecektir.