.JPG)

Döviz ve buna bağlı olarak TL bazında altın yüzde dört değer kazanırken tahvil piyasasında çok daha volatil bir fiyatlama yaşandı

10 yıl vadeli devlet tahvil faizi önceki hafta % 13,22 seviyesini görüp hızla % 12,12’ye 2 yıllık tahvil % 14,34 faiz oranını görüp % 13,50’ye çekildi.

Başka bir deyişle borsada kasım ayının en düşüğü olan 101.500 puanda alım yapan şanslı bir yatırımcı yüzde iki getiri sağlarken büyük ödül 10 yıl vadeli tahvili faiz en yukarı seviyedeyken yakalayanın oldu.

Yedi işlem gününde 10 yıl vadeli devlet tahviline faiz % 13,2 olduğunda para yatıran bir tasarruf sahibi 100,000 TL’sini 106.000 TL’ye çıkardı.

Hal böyle olunca da tahvil cephesindeki fırsat hızla gerçekleşip hızla da ortadan kalkmış oldu.

Bugün Pusulada 2018 yılında yurtiçi piyasalar nasıl bir seyre sahne olabilir sorusuna yanıt arayacağım.

Bence yılı üç ayrı bölüme ayırmak daha doğru.

İlk 4-5 ay, son 2-3 ay ve bu iki bölümün arasında kalan geçiş perdesi.

Olağan şartlarda 2018 yılının ilk bölümünde gerek Türk Lirasını gerek bankalar liderliğinde borsayı iyi performans göstermeye aday buluyorum.

Ancak bu performansın boyutuna senaryo yazmak için siyasi arenaya yönelik bazı soruların yanıtlarına ve belirli aralıklarla bu yanıtları güncellemeye ihtiyacımız var.

NEDİR BU SORULAR ?

1- Dış politik ilişkiler

2- OHAL

3- Erken seçim

DIŞ POLİTİK İKLİM

Görece en öngörülebilir taraf dış politika. Ankara bir denge politikası hedefliyor. En azından görünen gelecekte tamamen batıdan kopmak gibi bir amaç olduğunu düşünmüyorum.

Benzer bir tercih batı için de geçerli. Kötü ilişkiler içinde oldukları bir komşu yerine düşman halini alan bir Türkiye’yi onlar da tercih etmeyeceklerdir.

Bu bakıma en azından 2018 ilk yarısı boyunca gerek Avrupa gerek yeni yılın başında Zarrab konusu gündemden düştükten sonra ABD ile durağan bir ilişki biçimini muhtemel buluyorum.

2019 seçimleri yaklaşırken batı kampı ile yeni gerilimler yaşanabilir mi ? Pekala mümkün. Ancak bu risk kısa vadeli fiyatlamaların konusu değil.

Sıkça sorular geliyor. ABD’deki dava süreci şöyle bir şeye neden olursa ne olur böyle bir şey çıkarsa nasıl etkiler diye. Fikrimi paylaşayım.

ABD’de süren dava sürecinin Türkiye ekonomisi üzerinde sert rüzgarlar estirecek sonuçlar doğurmasını beklemiyorum.

Düşük desibelli sonuçların ise yeterince fiyatlandığını ve bozulmaya değil beklenen kötü haber geldi refleksi ile rahatlamaya neden olacağını düşünüyorum.

OHAL KALKACAK MI ?

Geçen haftaya kadar OHAL’in Nisan ortası ( belki de Ocak ) sona ereceği görüşündeydim. Şimdi kestiremiyorum.

Ankara’nın önceliği ekonominin ivme yakalaması ve 2019 seçimlerine güçlü bir şekilde girmek.

Bu öncelik kuşkusuz varlığını koruyor. OHAL’in yılın ilk bölümünde sona erdirilmesi hem ekonomik alanda güçlü bir motivasyon sağlar hem de Avrupa ile ilişkilerde hükümetin elini kuvvetlendirir.

Öte yandan ABD‘ye yönelik yeniden perçinlenen güven kaybı ve defansı sağlam tutma refleksi bana OHAL’in 2018 yılının ilk bölümünde sona ermesinin kolay olmadığını düşündürüyor.

Sonuç derseniz top ortada. Kararsız kaldım.

ERKEN SEÇİM OLACAK MI ?

Benim penceremde bu sorunun yanıtı yüksek olasılıkla evet.

Ancak 2018 değil baz senaryom genel seçimlerim 31 Mart 2019 tarihinde yapılacak yerel seçimlerden birkaç hafta önce gerçekleştirileceği yönünde.

Türkiye, Parlamento ve Cumhurbaşkanlığı seçimlerini normal zamanı olan 3 Kasım 2019 tarihinde gerçekleştirecek olursa ekonomi uzun süre seçim etkisi altında kalır.

Böyle parkurlarda iş dünyasından tüketiciden en sık duyduğumuz cümle hele bir seçimler geride kalsın olur. Personel alımları yatırımlar ötelenir. Harcamalarda frene basılır.

Yerel seçimler yaklaşırken ( en geç Kasım 2018 ) kendisini hissettirmeye aday bu hava bir sene boyunca hakim olursa bu Türkiye ekonomisini yorar.

Gerek bu etkinin önüne geçmek gerek ise siyasi yansımalarından kaçınmak için ben hükümetin genel seçimi altı ay kadar öne çekeceğini tahmin ediyorum.

İşte bu nedenle de 2018 yılının son bölümünün yurt içi piyasalarda pek şerbetli baklava tadında geçemeyeceği görüşündeyim.

2018 içinde erken seçim olabilir mi ?

Bana sorarsanız llk yarıda çok zor. İkinci yarı içinse şimdiden senaryo üretmek güç.

DÖVİZ CEPHESİ

Türkiye’de döviz görece ne kadar pahalı, TL ne kadar negatif ayrıştı sıkça bu köşede sizlere aktarıyorum.

Bugün farklı bir pencereden bakarak Türk Lirasını benzeri sayabileceğimiz Rus Rublesi, Brezilya Reali, G.Afrika Randı ve Meksika Pesosu ile karşılaştırdım.

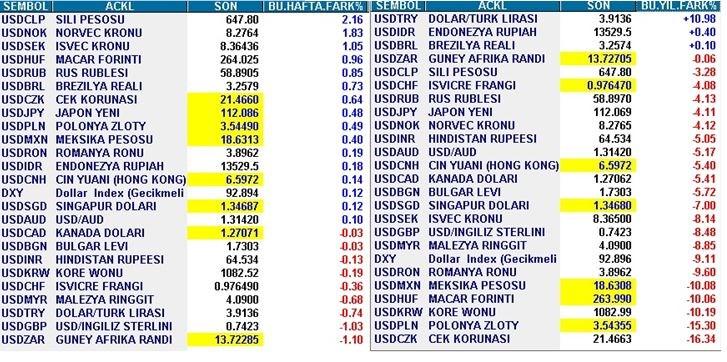

Son yıllarda söz konusu dört ülkenin para biriminde de dış ve iç politik nedenlerle farklı zamanlarda negatif ayrışmalar gördük. Benzer şeyleri TL de yaşadı.

2006 – 2016 döneminde ortalama enflasyon ülkemizde yüzde sekizken bu ülke grubunda ortalama enflasyon yüzde yedi olarak gerçekleşti.

TL’yi bu dört ülkenin para biriminin eşit ağırlıkla yer aldığı kırılgan dörtlü adını verdiğim sepet ile kıyasladım.

Yukarıdaki grafikte görebileceğiniz üzere 2006 – 2016 döneminde TL bazen yukarı bazen aşağı hareket etmiş olsa da özünde bu sepete paralel bir seyir gösteriyor.

Ancak 15 Temmuz 2016 tarihinde yaşadığımız darbe girişimi ile birlikte bu yatay seyir yerini TL’nin sert değer kaybı yaşadığı 17 aylık bir perdeye bırakıyor.

Türk Lirası darbe girişimini takiben kırılgan dörtlüye karşı % 29 değer kaybı yaşıyor.

Bu kaybın üçte biri de son iki aylık perdede ( ağırlıkla Zarrab etkisi ) gerçekleşiyor.

SONUÇ DERSENİZ

1- Dövizi altını can simidi görenler hiç FED’i Trump’ı ECB’yi izlemesin. Bu cephede 2018 yılında belirleyici yine Türkiye özelindeki faktörler olacak.

Eğer yılın ilk bölümünde ölçülü Türkiye pozitif gelişmelerle karşılaşacak olursak % 29’luk farkın üçte bire yakın kısmının kapanması yani TL’nin % 10 ile limitli bir prime imza atması pekala mümkün

Ötesi olmaz mı ? Finansal piyasalarda hiçbir şey imkansız değil.

Ancak son 17 aylık dönemde Türkiye’de enflasyon bu ülke grubundan daha yüksek olduğu için yüzde dokuzluk farkın kapanması ancak reel bir primle söz konusu olabilir ki zor.

Kalan yüzde 10’luk prim içinse salt Türkiye ölçülü pozitif gelişmeler yetmez. Güçlü pozitif faktör değişikliklerine ihtiyaç var ki ben bu ölçüde iyimser değilim. Dilerim yanılırım.

2- 15 Temmuz ve tetiklediği süreçler bütünü USDTL’nin bugün 2,80 olabilecekken 3,90 EURTL’nin 3,30 olabilecekken 4,65 olmasına sebep oldu.

Tuh dolar alsak zengin olurduk arabeskini bir yana bırakın. Sene başından bugüne USDTL % 11 yükseldi. Getiri adına TL mevduattan fazla bir farkı yok.

Mesele doların dünyada düşerken Türkiye’de yükselmiş olması, dış dünyadan satın aldığımız varlıklara daha yüksek bedel ödemek zorunda kalmamız. Döviz bazı olan dış borcun TL karşılığının yukarı gitmesi. Asıl maliyet hepimiz adına burada.

Sonuç derseniz; Türk Lirası 2017 yılının son düzlüğüne hayli iskontolu giriyor. Başka bir deyişle altın dahil döviz tabanlı tüm varlıklar ülkemizde çok pahalı.

Bırakın yakın vadeyi 2018 yılının ilk bölümü içinde USDTL’nin 3,98’i aşması ve 4,25’e sıçrama kaydetmesi için bugün bildiğimiz ve öngörebildiğimiz Türkiye negatif gelişmelerin ötesinde güçlü negatif faktör değişikliklerine ihtiyaç var.

Bu kalibrede negatif şoklar ile karşılaşmazsak ben 2018 yılının ilk bölümünde USDTL’de 3,70 EURTL’de 4,35 ve gram altında 155 TL ‘nin test edilmesinin mümkün olduğu görüşündeyim.

BORSA İSTANBUL

Son günlerde bir dengelenme çabası var. Ancak başarıya ulaşması için hem beklenen kötü haberin beklenen desibel ile geride kalması hem de dış borsalarda filizlenen satıcılı havanın yerini daha ılımlı bir havaya bırakması gerekiyor.

NEDİR BIST ADINA BEKLENEN KÖTÜ HABER ?

Kuşkusuz ABD’de süren dava süreci.

Bu konu ve neden olabileceği yakın vadeli sonuçlar gerçekleşip ya da gerçekleşmeyeceği anlaşılıp gündemden düşene kadar borsada güçlü bir yükseliş yaşanması sürpriz olur.

Almaya hevesli pek çok yabancı fon kuyruğa giriyorsa da harekete geçmek için kötü haberin geride kalmasını beklemeleri adettendir.

Öte yandan bu sis bulutunun borsaya daha fazla değer kaybettirmesi de zor. Bakın yukarıdaki tablolara gerek TL gerek BIST negatif ayrışmıyor.

Zarrab manşetli haberler piyasa üzerinde etkinliğini yitirmeye başladı.

Bu durumda öne çıkabilecek bir senaryo borsanın kötü haber geride kalana kadar cari değerine yakın yatay seyretmesi ve taban oluşumunu tamamlaması olabilir.

Nasıl yani 95.000 riski ortadan kalktı mı diyenler var belki içinizde. Bence kalkmadı.

Ama iç ama dış ( diğer borsalarda satıcılı seyrin sürmesi gibi ) bir faktör değişikliğinin borsada denge arayışının başarısızlıkla sonuçlanmasına sebep olması ile endeks 95.000 puan civarına savrulma ve çok çekici bir alış fırsatı sunma riskini halen sürdürüyor.

Artık doya doya hisse senedi yatırımı yapabilirsiniz daha fazla düşmez yazmayı inanın ben de çok isterdim ama bu ölçüde net ve cesaretlendiren bir resim yok henüz.

Hisse senedi fiyatları çok ucuz olduğu için 2018 yılının ilk bölümünde ( Mayıs sonuna kadar olan kesit ) pozitif haber akışı ile karşılaşmasak dahi ben borsanın talepli seyredeceğini ve bu perde içinde 120.000 ( belki 125.000 ) puanın test edilebileceğini düşünüyorum.

Ya OHAL kalkar iç politik iklim ve kronikleşen güven kaybı yumuşar Trump ile Merkel ile halay çekersek borsa ne olur ?

Küresel bir sorun da yoksa bu senaryoda kuşkusuz daha üst seviyelere yükselir.

Gelin görün ki güncel şartlar bunu bir tahmin değil ancak bir temenni olarak paylaşmaya imkan veriyor…

BORSA STRATEJİ

Halayı şakayı bir yana bırakıp strateji ne olmalı sorusuna yanıt arayarak noktalayalım.

Güncel şartlarda borsa önümüzdeki beş ay içinde yüzde 15-20 prim kaydederse bu şirkette benzer bir yükselişe imza atar diye düşünüyorsanız ortada yeterince çekici bir yatırım fırsatı yok demektir.

Öyle ya % 5 mevduat faizinden vazgeçeceğim ve % 15 getiri hedefleyeceğim. Risk tabi alınabilir ama bu bence yeterince teşvik edici değil.

Bunun yerine borsa % 15 yükselirken şu şu nedenlerle bu hisse % 30-40 prim yapmaya aday diyorsanız hisse senedi yatırımına tahsis ettiğiniz kaynağın üçte biri ile bugünden alış yapmanız yanlış olmaz.

Zarrab konusu gündemden düşünce ikinci üçte birlik dilimle de alır son kalan kurşunu beklenmedik bir düşüş olursa 95.000 endeks civarında hamle yaparım diye rezervde tutabilirsiniz.

Önceki yazılarda paylaştığım üzere 2018 yılında küresel bir durgunluk veya resesyon beklemiyorum. Ancak bu can yakıcı perdenin de senelerce uzakta olmadığı görüşündeyim.

Bu nedenle küresel resesyon fiyatlaması gerçekleşip geride kalana kadar olan süreçte ( belki 2019 belki 2020 ) borsada uzun vadeli yatırım tercihinin en doğru seçenek olmaktan çıktığını kısa – orta vadeli strateji ve yatırımların daha rasyonel olacağını düşünüyorum.

Haftaya buluşmak dileği ile …

PARANIN YOLU - Günlük Değerlendirmeler

Hafta içi her gün saat 08:45’de Kanal B‘de ve Paranın Yolu adlı video haber serisi ile http://bigpara.hurriyet.com.tr/ de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazartesi günleri 13:30’da yine BIGPARA ‘da yayınlanan köşe yazım Pusula ile okurlara aktarıyor, haber akışına bağlı anlık tespitlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.